Inledning

Den 20 november 2026 träder en ny konsumentkreditlag i kraft och den näringsrättsliga regleringen av kreditverksamhet utvidgas väsentligt. Med genomförandet av EU:s andra konsumentkreditdirektiv införs en generell tillståndsplikt för kreditgivning och kreditförmedling av andra konsumentkrediter än bostadskrediter. Tillståndsplikten gäller oavsett om kreditgivning är företagets huvudsakliga verksamhet eller inte. Det innebär att en rad aktörer som i dag inte betraktar sig som kreditgivare, exempelvis butiker, bilhandlare och e-handlare som erbjuder delbetalning eller annan finansiering, kan bli så kallade subsidiära kreditgivare eller kreditförmedlare som behöver tillstånd och står under tillsyn. För dessa företag, och för etablerade kreditgivare och kreditförmedlare, är förändringarna omfattande och kräver förberedelser i god tid före ansökningsfristen 2027.

Regelverk

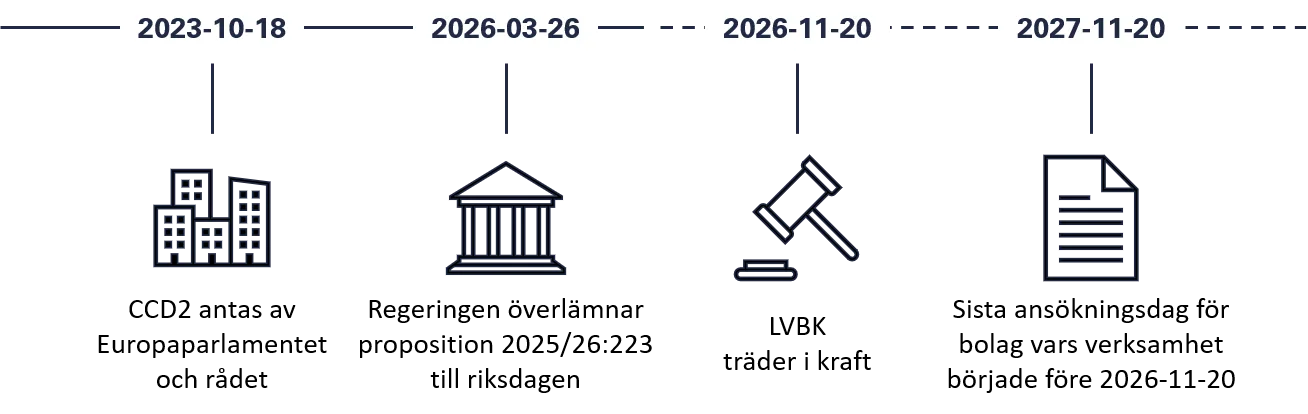

På EU-nivå regleras området genom Europaparlamentets och rådets direktiv (EU) 2023/2225 om konsumentkreditavtal (CCD2), som upphäver det tidigare direktivet 2008/48/EG. Direktivet ska tillämpas från och med den 20 november 2026 och är i huvudsak fullharmoniserande, vilket innebär att medlemsstaterna endast i särskilt angivna fall får avvika från dess bestämmelser.

Det svenska genomförandet sker genom proposition 2025/26:223 En ny konsumentkreditlag, som bygger på betänkandet SOU 2024:69 där två förändringar genomförs samtidigt. Dels ersätts konsumentkreditlagen (2010:1846) av en ny konsumentkreditlag som reglerar förhållandet till konsumenten, såsom informationsinsamling, kreditprövning, ångerrätt, ränte- och kostnadstak. Utöver det breddas lagen (2016:1024) om verksamhet med bostadskrediter till att även omfatta andra konsumentkrediter och byter namn till lagen om verksamhet med bostadskrediter och vissa andra konsumentkrediter (LVBK). Konsumentkreditlagen reglerar vad en näringsidkare får göra mot kunden, medan LVBK reglerar vem som får bedriva verksamheten.

En ny tillståndsplikt

Den centrala näringsrättsliga nyheten är en generell tillståndsplikt för kreditgivning och kreditförmedling av andra konsumentkrediter än bostadskrediter, som regleras i LVBK. Eftersom plikten även gäller när kreditgivning sker vid sidan av en annan kärnverksamhet omfattas aktörer som butiker, bilhandlare och e-handlare som erbjuder delbetalning eller finansiering i sin försäljningsprocess. Beroende på om företaget självt lämnar krediten eller förmedlar någon annans kredit är företaget antingen en subsidiär kreditgivare eller kreditförmedlare. Tillsynsansvaret delas mellan Finansinspektionen och Konsumentverket beroende på vilken verksamhet företaget bedriver och vilken kredit som erbjuds.

Vilka företag omfattas

Varje aktör hänförs i praktiken till en av tre kategorier:

- Den första kategorin är företag som behöver tillstånd hos Finansinspektionen och står under dess tillsyn. Detta är huvudregeln för subsidiära kreditgivare och kreditförmedlare. Sökanden måste vara ett svenskt aktiebolag eller en svensk ekonomisk förening. För kreditgivare görs ägar- och ledningsprövning, medan kravet inte gäller för rena kreditförmedlare.

- Den andra kategorin är företag som är undantagna från Finansinspektionens tillståndsplikt men som i stället står under Konsumentverkets tillsyn. Hit hör mindre företag vars verksamhet avser antingen räntefri kredit vid köp av företagets egna varor eller tjänster, utan andra avgifter än lagstadgade dröjsmålsavgifter, eller enbart förmedling av krediter. Avgörande är begreppet ”mindre företag”, som enligt konsumentkreditlagen definieras som ett företag med färre än 250 anställda och en årsomsättning som inte överstiger 50 miljoner euro eller en balansomslutning som inte överstiger 43 miljoner euro. Företag som är subsidiära kreditgivare eller kreditförmedlare och som överskrider dessa gränser hamnar alltså i den första kategorin.

- Den tredje kategorin är kreditinstitut, betalningsinstitut och institut för elektroniska pengar, som inte behöver något nytt tillstånd då de redan står under Finansinspektionens tillsyn genom sina befintliga tillstånd.

Krav med den nya regleringen

Den nya regleringen ställer krav i två lager. Det första gäller endast företag som ska ansöka om tillstånd och står under Finansinspektionens tillsyn. Det andra kravet gäller alla företag som lämnar eller förmedlar konsumentkrediter oavsett företagens storlek.

För de företag som ansöker om tillstånd hos Finansinspektionen prövas att bolagsordningen inte strider mot lag, att verksamheten kan antas bedrivas regelenligt, att ägare med kvalificerat innehav är lämpliga samt att styrelsen och vd har tillräcklig insikt och erfarenhet. Utöver detta omfattas insamlade uppgifter om konsumentens förhållanden av tystnadsplikt, och om företagen använder sig av uppdragsavtal, det vill säga utkontrakterar arbete eller operativa funktioner, behåller de ansvaret för verksamheten och ska anmäla uppdraget till Finansinspektionen.

De löpande rörelsereglerna enligt LVBK gäller för alla företag oavsett om de står under Finansinspektionens tillsyn eller inte, och omfattar i huvudsak fem områden:

- Hederlighet. Verksamheten ska bedrivas hederligt, rättvist, transparent och professionellt med beaktande av konsumentens intressen.

- Kunskap och kompetens. Personal som hanterar eller ger råd om krediter ska ha tillräcklig kunskap och kompetens, bland annat om produkterna och om konsumentskyddslagstiftningen.

- Ersättningssystem. Ersättning får inte premiera antalet eller storleken på beviljade krediter, och rådgivares ersättning får inte styras av försäljningsmål.

- Rådgivning. Rådgivning ska utgå från konsumentens ekonomiska förhållande och behov, och företaget får inte utge sig för att vara oberoende om det är eller har nära band till kreditgivare.

- Dokumentation. Kreditbeslut ska dokumenteras så att underlag kan följas i efterhand.

Oavsett om ett företag har tillstånd eller inte ansvarar de slutligen för att kreditavtalen uppfyller konsumentkreditlagens materiella regler, bland annat skärpt kreditprövning, ränte- och kostnadstak, förhandsinformation och ångerrätt. Tillsynen över dessa regler utövas av Finansinspektionen för de tillsynspliktiga företagen och Konsumentverket för de mindre företag som är undantagna Finansinspektionens tillståndsplikt.

Tidsplan

De nya reglerna träder i kraft den 20 november 2026, vilket innebär att tillståndspliktig verksamhet som påbörjas efter detta datum kräver tillstånd från start. Aktörer som vid ikraftträdandet redan bedriver sådan verksamhet får dock fortsätta utan tillstånd fram till den 20 november 2027. Om en ansökan lämnas in senast detta datum får verksamheten fortsätta fram till dess att ansökan har prövats slutligt.

Hur NFC kan stödja er verksamhet

Många företag som blir subsidiära kreditgivare eller kreditförmedlare är ännu inte medvetna om att de berörs, vilket gör en inledande kartläggning viktig: ger eller förmedlar företaget kredit, även indirekt, och till vilken kategori hänförs i så fall verksamheten? I koncernstrukturer kan flera bolag behöva separata tillstånd, exempelvis ett finansbolag som kreditgivare och handelsdrivande bolag som kreditförmedlare. Även företag som undantas från tillståndsplikt behöver bygga upp rutiner för kunskap och kompetens, ersättningssystem och dokumentation.

NFC har lång erfarenhet av finansiell reglering och av att operationalisera regulatoriska krav i praktiska processer och styrdokument. Vi kan stödja verksamheter genom hela förberedelsearbetet, från gapanalys och kategoriseringsbedömning till tillståndsansökan, framtagande av interna regelverk och anpassning till Finansinspektionens kommande föreskrifter. Läs mer om våra tjänster inom tillståndsansökningar eller kontakta oss om ni vill säkerställa att er verksamhet är förberedd inför de nya kraven i god tid före ansökningsfristen 2027.