De nya reglerna för IRRBB

Uppdaterad 2 maj 2024 med länkar till de versioner som publicerats i EU:s officiella tidning

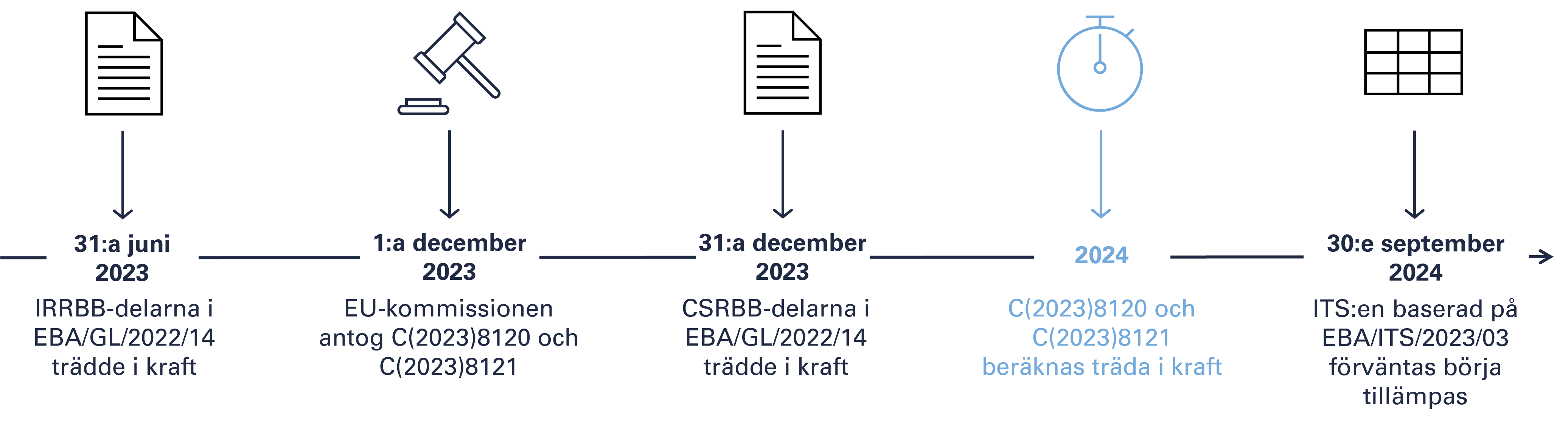

EU-kommissionen antog den 1:a december 2023 EBA:s förslag till tekniska tillsynsstandarder (RTS), C(2023)8121 (publicerad version: Kommissionens delegerade förordning (EU) 2024/857), som specificerar schablonmetoder för ränterisk utanför handelslagret (IRRBB), samt EBA:s förslag till RTS, C(2023)8120 (publicerad version: Kommissionens delegerade förordning (EU) 2024/856), som specificerar tillsynsrelaterade chockscenarier, gemensamma modellantaganden och parametriska antaganden för att möjliggöra tillsynsrelaterade extremvärdestester (SOT) för IRRBB.

Förslagen publicerades ursprungligen den 20:e oktober 2022 i ett policypaket tillsammans med riktlinjerna för IRRBB och kreditspreadrisk som följer av verksamhet utanför handelslagret (CSRBB), EBA/GL/2022/14, som ni kan läsa mer om i vår artikel. De tekniska tillsynsstandarderna träder i kraft 20 dagar efter att de publicerats i den Europeiska unionens officiella tidning (EUT). Med de tekniska tillsynsstandarderna som bakgrund utvecklades även tillhörande rapporteringsmallar för IRRBB, i förslaget till den tekniska genomförandestandarden (ITS), EBA/ITS/2023/03 (publicerad version: Kommissionens genomförandeförordning (EU) 2024/855). Detta medför ett ökat rapporteringskrav när de blir applicerbara per referensdag 30:e september 2024.

RTS som specificerar schablonmetoder för IRRBB

RTS som specificerar schablonmetoder för IRRBB

Den tekniska tillsynsstandarden för schablonmetoder beskriver schablonmetoder för att utvärdera de risker som uppstår till följd av potentiella ränteförändringar som påverkar både det ekonomiska värdet av eget kapital (EVE) och nettoränteintäkterna (NII) från verksamhet utanför handelslagret. RTS:en beskriver hur räntekänsliga poster utanför handelslagret ska hanteras i schablonmetoden (SA) för EVE och NII. Små och icke-komplexa institut får använda en förenklad schablonmetod (S-SA) för att minska modelleringsbördan. Institut får använda sig av interna mätsystem (IMS) för ränterisk utanför handelslagret, men om dessa inte uppfyller kraven för ränteriskhantering kan den lokala tillsynsmyndigheten kräva att SA eller S-SA tillämpas. RTS:en täcker följande områden för SA respektive S-SA:

- Beskrivning av hur EVE ska beräknas

- Beskrivning av hur NII ska beräknas

RTS för tillsynsrelaterade extremvärdestester (SOT) för IRRBB

Den tekniska tillsynsstandarden för extremvärdestester beskriver hur EBA:s tillsynsrelaterade extremvärdestester (SOT) ska beräknas, genom att specificera gemensamma modellantaganden och parametriska antaganden för att säkerställa enhetliga beräkningar mellan institut. Enhetliga beräkningar genererar resultat som är jämförbara och möjliggör en effektiv uppföljning gentemot specifika tröskelvärden. SOT beräknas för både EVE och NII, där EVE följs upp mot tröskelvärdet 15 % av T1-kapitalet och NII mot 5 % av T1-kapitalet. SOT tillämpas för att upptäcka avvikande institut, och om tröskelvärden överskrids, ska tillsynsmyndigheten utöva sina tillsynsbefogenheter om det bedöms vara nödvändigt. Vid beräkning av SOT för EVE och NII används 6 respektive 2 standardiserade räntechockscenarior för att uppskatta känsligheten för ofördelaktiga förändringar i räntor. RTS:en innehåller följande huvudområden:

- Beskrivning av hur räntechockscenarierna ska beräknas

- Beskrivning av hur förändringar i EVE ska beräknas

- Beskrivning av hur förändringar i NII ska beräknas

- Beskrivning av en stor minskning av NII

ITS för tillsynsrapportering gällande IRRBB

Den tekniska genomförandestandarden för tillsynsrapportering gällande IRRBB innehåller rapporteringsmallar med tillhörande instruktioner som utvecklats för att möjliggöra rapportering av IRRBB-utfall samt SOT. ITS:en inkluderar totalt 11 rapporteringsmallar, som delas in i 5 kategorier:

- Utvärdering av IRRBB: EVE/NII SOT och förändringar i marknadsvärde

- Uppdelning av känslighetsuppskattningar

- Räntekänsliga kassaflöden för omprissättning

- Relevanta parametrar

- Kvalitativ information

Rapporteringsmallarna i respektive kategori differentieras baserat på hur instituten klassificeras: ’stora institut’, ’små och icke-komplexa institut’, eller ’övriga institut’. Varje berört institut ska tillämpa en rapporteringsmall från varje kategori. Rapporteringsmallarna innehållandes kvantitativ information ska rapporteras kvartalsvis för varje relevant valuta medan rapporteringsmallen för kvalitativ information ska rapporteras på årsbasis. Oavsett hur instituten klassificeras utgör de nya mallarna en betydande ökning i rapporteringskrav för IRRBB.

Nästa steg

NFC besitter omfattande erfarenhet inom både IRRBB och regulatorisk rapportering. Vårt råd till våra kunder är att säkerställa att de uppfyller de nya IRRBB-kraven och samtidigt börjar förbereda sig för att hantera de nya mer omfattande IRRBB-rapporteringskraven. Läs mer om våra tjänster inom regulatorisk rapportering eller kontakta oss om du har frågor angående EBA:s nya IRRBB- och CSRBB-riktlinjer, RTS:er eller kommande rapporteringskrav.